بازارها روزبهروز مطمئنتر میشوند که فدرال رزرو آمریکا در تاریخ ۱۰ دسامبر، سومین کاهش متوالی ۲۵ واحدی نرخ بهره را اعمال خواهد کرد. اما اعضای فدرال رزرو در مورد اینکه آیا تورم یا بازار کار مسئله بزرگتری است، اختلاف نظر دارند. این موضوع نشاندهنده آرا و دیدگاه های واگرایانه در میان اعضای فدرال رزرو و نتیجتاً احتمال افت سرعت کاهش نرخ بهره در سال ۲۰۲۶ است. اغلب موسسات معتبر مالی پیشبینی میکنند که فدرال رزرو در دو فصل اول سال آینده، هر بار ۲۵ واحد نرخ بهره را کاهش دهد.

مواضع هاوکیش اولیه در فدرال رزرو

در فدرال رزرو این موضوع پذیرفته شده است که حتی پس از ۱۵۰ واحد کاهش نرخ بهره، سیاست پولی همچنان تا حدی محدودکننده باقی مانده است. با این حال، موضع نسبی اعضای فدرال رزرو در مورد ریسکهای مرتبط با مأموریت دوگانه این نهاد (ثبات قیمتها و اشتغال حداکثری) پراکندهتر شده است.

انتظارات در آستانه جلسه ۱۰ دسامبر کمیته بازار آزاد فدرال (FOMC) به شدت نوسان داشته است. در کنفرانس مطبوعاتی پس از تصمیم کاهش نرخ بهره در ۲۹ اکتبر، جرومی پاول، رئیس فدرال رزرو، اظهار داشت که کاهش بیشتر نرخ بهره در دسامبر "به هیچ وجه قطعی نیست". صورتجلسه این تصمیم نشان داد که بسیاری از اعضای فدرال رزرو تمایلی به کاهش نرخ بهره در دسامبر ندارند و احساس میشد که عدم وجود دادههای رسمی قبل از جلسه دسامبر (به دلیل تأخیر در جمعآوری دادهها ناشی از تعطیلی دولت) نمیتواند نظر آنها را تغییر دهد. در ۱۹ نوامبر، تنها ۷ واحد از ۲۵ واحد کاهش نرخ بهره برای دسامبر در بازار قیمتگذاری شد.

ضعف بازار کار، احتمال سومین کاهش ۲۵ واحدی نرخ بهره در سال را افزایش داد

برخی از اعضای موافق با سیاستهای سختگیرانه فدرال رزرو همچنان نگران این هستند که احتمال تورم پایدارتر و بالاتر ناشی از تعرفهها را نمیتوان نادیده گرفت. همچنین، هزینههای بالاتر بیمه نیز یک مسئله است. اقتصاد همچنان در حال رشد است، بازارهای سهام در بالاترین سطح تاریخی قرار دارند و بیکاری بسیار پایین است. بنابراین، از نظر آنها، نیازی فوری به کاهش مجدد نرخ بهره وجود ندارد.

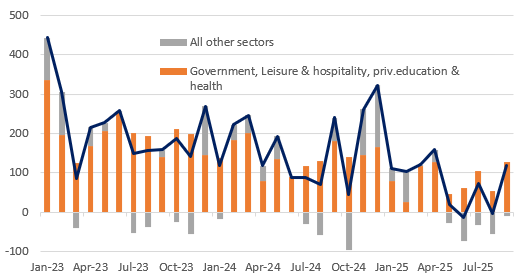

با این حال، اعضای موافق با سیاستهای انبساطی فدرال رزرو استدلال میکنند که بخش دوم مأموریت آنها، یعنی اشتغال حداکثری، با چالشهای بیشتری روبرو است. در 2 سال گذشته، بیش از ۹۰ درصد از مشاغل ایجادشده در آمریکا در 3 بخش تفریح و گردشگری، مشاغل دولتی و خدمات آموزشی و بهداشتی خصوصی بودهاند. این 3 بخش در برابر تغییرات هزینههای دولتی و ضعف احساس مصرفکنندگان آسیبپذیر هستند. علاوه بر این، سایر بخشها مانند خردهفروشی، خدمات تجاری، حملونقل و لجستیک، فناوری و خدمات مالی در پنج ماه گذشته شغل از دست دادهاند. نظرسنجیهای خصوصی در مورد استخدام و اخراج نیز ضعیف بوده و اخبار اخراجهای گسترده از شرکتهایی مانند آمازون، تارگت، پارامونت و یوپیاس در هفتههای اخیر منتشر شده است. بنابراین، رسالت فدرال رزرو در حوزه اشتغال، کاهش بیشتر نرخ بهره را توجیه میکند.

در یک برهه، به نظر میرسید برخی از اعضای موافق با سیاستهای انبساطی، مانند کریس والر، در مورد سرعت کاهش بیشتر نرخ بهره تردید دارند. اما در هفتههای اخیر، زبان قویتری به کار گرفته شده و با حمایت جان ویلیامز، رئیس فدرال رزرو نیویورک (که به عنوان یک عضو میانهرو شناخته میشود)، اکنون احساس روشنی وجود دارد که حرکت به سمت کاهش نرخ بهره ادامه خواهد یافت. دادههای ضعیفتر ADP در مورد اشتغال، آمار بالای اخراج چلنجر و ارزیابی منفی اقتصادی در گزارش بیژ بوک فدرال رزرو، حمایت بیشتری از روایت کاهش نرخ بهره ارائه میدهند. در حال حاضر، ۲۳ واحد از ۲۵ واحد کاهش نرخ بهره در بازار قیمتگذاری شده است.

اکنون به نظر میرسد که کاهش ۲۵ واحدی نرخ بهره رخ دهد، اما این تصمیم با اختلاف نظر همراه خواهد بود و احتمالاً چند عضو فدرال رزرو به عدم تغییر رای خواهند داد.

۹۰ درصد مشاغل ایجادشده در آمریکا تنها در سه بخش بوده است – در سایر بخشها شغل از دست رفته است

فدرال رزرو همچنان کاهش یک واحدی نرخ بهره در سال ۲۰۲۶ را سیگنال خواهد داد، اما ریسکها به سمت اقدامات بیشتر متمایل هستند

سؤال کلیدی این است که فدرال رزرو برای سال آینده چه سیگنالی خواهد داد، زیرا پیشبینیهای جدیدی از سوی آنها منتشر خواهد شد. آخرین پیشبینی آنها نشان میداد که تنها یک کاهش نرخ بهره در سال ۲۰۲۶ خواهیم داشت در شرایطی که اقتصاد با نرخ ۱.۸ درصد رشد کرده، بیکاری حدود ۴.۴ درصد باقی مانده و تورم هستهای در پایان سال بالاتر از هدف، یعنی ۲.۶ درصد خواهد بود. با توجه به اینکه بیکاری آمریکا در حال حاضر ۴.۴۴ درصد است، این موضوع با ریسک افزایشی همراه است، اما ما فکر نمیکنیم فدرال رزرو ناگهان در مورد روایت تورم آسانگیرتر شود، زیرا دادههای بهروز وجود ندارد. بنابراین، حداکثر میتوان انتظار داشت که فدرال رزرو دومین کاهش نرخ بهره را در پیشبینی سال ۲۰۲۶ خود قرار دهد، اما آنها تمایلی به این کار نخواهند داشت.

اما آیا این موضوع اهمیت دارد، با توجه به اینکه میدانیم ساختار فدرال رزرو در حال تغییر است؟ از ماه مه، فدرال رزرو رئیس جدیدی خواهد داشت. کوین هاست، مدیر فعلی شورای اقتصادی ملی، نامزد محتمل این سمت است. او از کاهش نرخ بهره حمایت میکند و اگر دونالد ترامپ موفق به اخراج لیزا کوک، یکی از اعضای هیئت مدیره شود، ممکن است جایگزینی منصوب شود که تمایل مشابهی به کاهش بیشتر نرخ بهره هم داشته باشد. این به معنای آن است که 5 نفر از 7 عضو هیئت مدیره، منصوب ترامپ خواهند بود. علاوه بر این، در فوریه، تمام ۱۲ رئیس فدرال رزرو منطقهای برای انتصاب مجدد در نظر گرفته میشوند – نامزدها توسط بانکهای فدرال رزرو منطقهای معرفی میشوند، اما هیئت مدیره میتواند آنها را وتو کند. این موضوع امکان ایجاد فدرال رزرو جدیدی را فراهم میکند که تفکر بسیار متفاوتی نسبت به کمیته فعلی دارد.

ما پیشبینی میکنیم که زمینه تورم در ماههای آینده برای کاهش نرخ بهره مناسبتر شود و به اعضای موافق با سیاستهای انبساطی توجیهی برای اقدامات بیشتر بدهد. اگرچه تهدید تعرفهها همچنان پابرجا است، اما تأثیر آن کندتر و کمتر از آنچه انتظار میرفت، بوده است. این موضوع زمان بیشتری برای نیروهای ضدتورمی مانند کاهش قیمت انرژی، کاهش اجاره مسکن و رشد ضعیفتر دستمزدها فراهم میکند تا تورم را سریعتر از پیشبینی فدرال رزرو به ۲ درصد نزدیک کنند.

با توجه به اینکه زمینه تورم کمتر تهدیدآمیز به نظر میرسد، اما وضعیت اشتغال شکنندهتر میشود، ما پیشبینی میکنیم فدرال رزرو در سال ۲۰۲۶ دستکم 2 بار نرخ بهره را کاهش دهد – یک بار در مارس و بار دیگر در ژوئن. این اقدامات همراه با حمایت مالی بیشتر در سال ۲۰۲۶، باید بستر مناسبی برای رشد اقتصادی فراهم کند. با این حال، احتمال تغییر ترکیب کمیته فدرال رزرو به سمت سیاستهای انبساطیتر، ریسک کاهش بیشتر نرخ بهره در اواخر سال را افزایش میدهد.

جلسه FOMC یک ریسک رویدادی مثبت برای دلار است

برای بازاری که به نظر میرسد به راحتی کاهش چرخه تسهیل فدرال رزرو را تا سال آینده قیمتگذاری کرده است، واقعیتسنجی جلسه دسامبر FOMC با تفکر فدرال رزرو میتواند ریسکهای صعودی برای دلار ایجاد کند. فدرال رزرو پس از 3 کاهش متوالی نرخ بهره، میتواند استدلال کند که نرخ بهره به سطح خنثی نزدیکتر شده و نیاز به مکث در چرخه کاهش نرخ بهره یا حداقل اشاره به کاهش نرخ بهره در جلسات بعدی به صورت یک در میان وجود دارد.

همانطور که جلسه اکتبر FOMC نشان داد، کنفرانسهای مطبوعاتی میتوانند برای کسانی که انتظار کاهش ارزش دلار را دارند، خطرناک باشند. بعید است که پاول دیدگاهی انبساطیتر از انتظارات بازار ارائه دهد، زیرا در فدرال رزرو اختلاف نظر وجود دارد.