مقدمه

در شرایطی که تعرفه ها و جنگ تجاری ترامپ باعث بروز مشکلات فراوانی در روابط تجاری میان کشورها و نتیجتاً اقتصاد جهانی شده، تشخیص اینکه کدام قدرت از میان 2 قدرت برتر اقتصادی جهان یعنی آمریکا یا چین دارای تاب آوری و پتانسیل مقاومتی بیشتری نسبت به پیآمدهای ویرانگر این جنگ هستند، از اهمیت اساسی برخوردار است.

در این یادداشت از یک دیدگاه ویژه – امکان حمایت سیاست پولی از اقتصاد – به همسنجی وضعیت این 2 قدرت بزرگ پرداخته ایم و نتایج آن را با شما به اشتراک می گذاریم.

تجزیه و تحلیل دقیق موقعیت اقتصادی چین و ایالات متحده در جنگ های تجاری

فشارهای تورمی: داستان دو اقتصاد

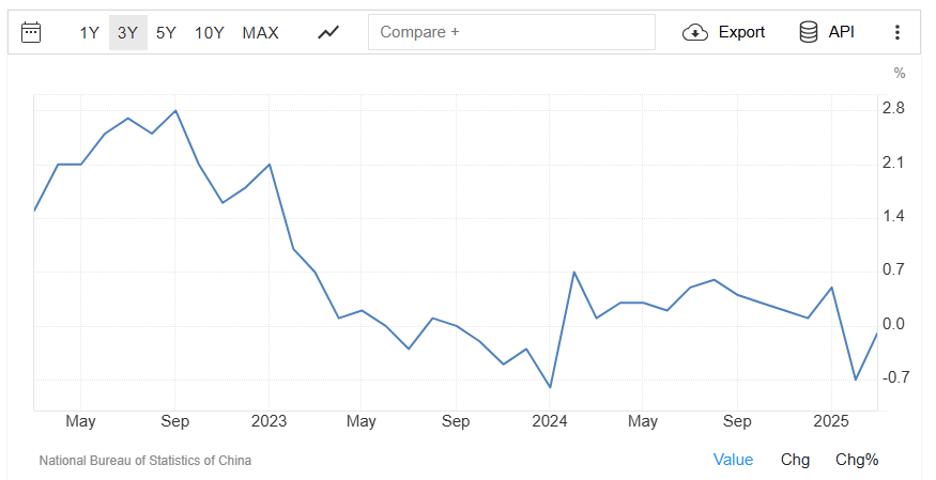

تورم، همانطور که توسط شاخص قیمت مصرف کننده (CPI) اندازه گیری می شود، یک شاخص حیاتی از سلامت اقتصادی و انعطاف پذیری سیاست بانک مرکزی است. برای چین، داده های اخیر ، با نرخ تورم در -0.10٪ در مارس 2025 یک روند تورمی نزولی را نشان می دهد.

این کاهش تورم نشان می دهد که فشارهای تورمی نه تنها در حال فروکش کردن است، بلکه معکوس شده است و فضای قابل توجهی را برای PBOC برای اجرای اقدامات محرک بدون خطر گرم شدن بیش از حد اقتصاد فراهم می کند. داده های تاریخی این موضوع را تأیید می کند و کاهش مداوم تورم را نشان می دهد و نرخ ها اخیرا به قلمرو منفی کاهش یافته اند.

در مقابل، ایالات متحده نرخ تورم 2.40 درصدی را برای 12 ماه منتهی به مارس 2025 ثبت کرد که علیرغم کاهش نسبت به عدد ماه فوریه در سطح 2.8% اما همچنان بالاتر از محدوده هدف 2 درصدی فدرال رزرو می باشد:

این وضعیت، توانایی فدرال رزرو را برای کاهش شدید نرخ بهره محدود می کند، زیرا انجام این کار می تواند خطر افزایش مجدد تورم را به ویژه در میان عدم اطمینان از سیاست های تجاری داشته باشد.

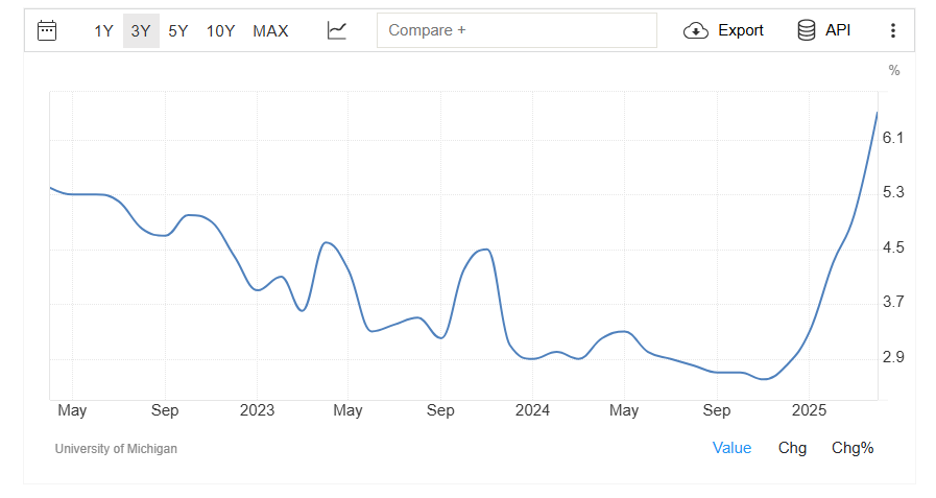

یک مانع دیگر هم برای فدرال رزرو بحث افزایش شدید انتظارات تورمی در میان مصرف کنندگان آمریکایی است. طبق آخرین پژوهش احساسات مصرف کننده دانشگاه میشیگان، نرخ مورد انتظار تورم برای یک سال آینده از سوی مصرف کننده آمریکایی به سطح 6.5% جهش یافته که بالاترین سطح در تقریباً 44 سال گذشته است!

این مقایسه بر یک مزیت کلیدی برای چین تأکید می کند: کاهش تورم در چین امکان تسهیل پولی را بدون نگرانی های تورمی فوری فراهم می کند، در حالی که ایالات متحده باید در کاهش نرخ بهره محتاطانه عمل کند که به طور بالقوه مانع واکنش موثر آن به شوک های منفی ناشی از جنگ تجاری شود.

نرخ بهره: معیارها و انعطاف پذیری

نرخ بهره یکی دیگر از عوامل محوری است که منعکس کننده هزینه استقراض و موضع سیاست پولی بانک مرکزی است. در چین، نرخ اولیه وام معیار (LPR) برای یک سال تا آوریل سال 2025 معادل 3.10 درصد بود، علاوه بر این، نرخ تسهیلات وام میان مدت (MLF) به عنوان یک ابزار کلیدی مدیریت نقدینگی، در فوریه 2025 به 2.00 درصد رسید این نرخ ها به طور قابل توجهی کمتر از نرخ های ایالات متحده است، جایی که نرخ وجوه فدرال تعیین شده توسط فدرال رزرو معادل 4.50 درصد است.

از این روی، نرخ بهره پایین تر در چین، همراه با کاهش تورم در این کشور، نشان می دهد که PBOC فضای بیشتری برای مانور دارد چرا که هم اکنون نرخ بهره واقعی (کسر تورم از نرخ بهره رسمی) به مراتب بالاتر از ایالات متحده بوده و فضای بسیار بیشتری برای تسهیل پولی در چین وجود دارد.

بیانیه های اخیر اعضای PBOC مانند آنچه در 2 دسامبر 2024 منتشر شد، نشان می دهد که PBOC در سال 2025 با برنامه هایی برای کاهش نرخ ها و الزامات ذخیره در زمان های مناسب موضع سیاست پولی حمایتی» خود را حفظ خواهد کرد.

این انعطاف پذیری برای تحریک وام دادن، حمایت از صنایع و تقویت بازار کار، به ویژه در مواجهه با فشارهای جنگ تجاری، بسیار مهم است.

در ایالات متحده، فدرال رزرو نرخ ها را ثابت نگه داشته است، همانطور که در نشست 19 مارس 2025 با استناد به افزایش عدم اطمینان در مورد چشم انداز اقتصادی، به ویژه به دلیل سیاست های تعرفه ای بر آن تاکید شد.

بانک معظم جی پی مورگان پیش بینی می کند که فدرال رزرو در سال 2025 نهایتاً دو کاهش نرخ بهره در سال 2025 انجام بدهد که نسبت به پیش بینی های قبلی کاهش یافته است و نشان دهنده احتیاط در میان نگرانی های تورمی است. این رویکرد محتاطانه توانایی فدرال رزرو را برای واکنش سریع به رکود اقتصادی ناشی از جنگ های تجاری محدود می کند.

دیگر ابزارهای سیاست پولی: نرخ های ذخیره و فراتر از آن

در این خصوص همچنین به کاهش نرخ ذخیره بانکها بایستی اشاره کرد که بر ظرفیت وام دهی بانک ها تأثیر می گذارد. در چین، PBOC قصد خود را برای کاهش نسبت های مورد نیاز ذخیره (RRR) به منظور حفظ "نقدینگی معقول کافی" و کاهش هزینه های تامین مالی نشان داده است، همانطور که توسط این بانک مرکزی در 6 ژانویه 2025 گزارش شد،. این امر با محیط نزولی تورمی در چین همسو است و PBOC را قادر می سازد تا نقدینگی را برای حمایت از رشد به اقتصاد تزریق کند.

در ایالات متحده، اما بر عکس فدرال رزرو ترازنامه خود را از طریق انقباض کمی کاهش داده است، هر چند که در یادداشت جی پی مورگان ذکر شده است که سرعت این انقباض کمی را در آوریل 2025 با کاهش سقف ماهانه بازخرید خزانه داری کاهش می دهد.

با این حال، با تورم 2.40 درصدی، فدرال رزرو کمتر احتمال دارد که نسبت های کلیدی ذخیره قانونی را کاهش دهد یا نقدینگی قابل توجهی تزریق کند، زیرا این امر می تواند فشارهای تورمی، به ویژه با عدم قطعیت های سیاست تجاری، را تشدید کند.

پیامدهای جنگ تجاری: مقاومت در برابر طوفان

با توجه به این شرایط اقتصادی، به نظر می رسد موقعیت چین برای مقاومت در برابر جنگ های تجاری، به ویژه آنهایی که ناشی از تعرفه ها، مانند تعرفه هایی است که توسط دولت ترامپ تهدید می شود، قوی تر است. محیط تورمی و نرخ های بهره پایین تر به PBOC اجازه می دهد تا هزینه های استقراض را کاهش دهد، از صنایع حمایت کند و اشتغال را حفظ کند و تأثیر کاهش تقاضای صادرات را کاهش دهد.

در ایالات متحده، تورم بالاتر و نرخ بهره بالاتر به این معنی است که فدرال رزرو باید بین حمایت از رشد و کنترل قیمت ها تعادل برقرار کند و به طور بالقوه صنایع را در برابر افزایش هزینه های ناشی از تعرفه و کاهش رقابت پذیری آسیب پذیرتر کند. موضع محتاطانه فدرال رزرو این چالش را منعکس می کند و جروم پاول، رئیس فدرال رزرو، به احتمال حفظ نرخ ها در صورت تداوم تورم اشاره می کند و این در حالی است که دونالد ترامپ فشار شدیدی روی پاول و همکارانش برای کاهش شدید نرخ بهره وارد می کنند.

جدول داده های مهم

نتیجه گیری

این داده ها از این نظریه پشتیبانی می کند که چین با کاهش فشارهای تورمی (کاهش تورم) و نرخ های بهره پایین تر که PBOC را قادر می سازد تا اقدامات محرک و تسهیلی را اجرا کند، در موقعیت بهتری برای مدیریت جنگ های تجاری قرار دارد.

ایالات متحده، با تورم بالاتر و فدرال رزرو محتاط، ممکن است برای پاسخگویی انعطاف پذیر تلاش کند و این مسئله به طور بالقوه چالش های اقتصادی ناشی از تعرفه ها را تشدید می کند.