دادههای گزارشهای شاخص مدیران خرید یا PMI ماه ژوئن ۲۰۲۶ یک تصویر سهگانه و آشکارا نامتقارن از دو سوی اقیانوس اطلس ترسیم میکنند، و همین واگرایی است که استدلال اصلی به نفع تداوم قدرت دلار را میسازد. در حالی که اقتصاد آمریکا شتاب میگیرد، منطقه یورو کماکان در رکود است، و بریتانیا به سمت انقباض میغلتد و این ترکیبی است که مستقیماً به سود قیمتهای پایین تر EUR/USD و GBP/USD عمل میکند. 3 ستون اصلی این استدلال عبارتاند از: شکاف رشد، واگرایی سیاست پولی، و تأیید تکنیکالِ جریان سرمایه.

نخست، شکاف رشد. شاخص ترکیبی آمریکا با صعود به ۵۲.۲ (از ۵۱.۵)، قویترین خوانش از ژانویه را به ثبت رساند. موتور این رشد، جهش بخش تولید به ۵۵.۷ بود — بالاترین سطح چندساله و فراتر از برآورد ۵۴.۶ — در حالی که بخش خدمات نیز با صعود ملایم به ۵۱.۳ در محدوده رونق ماند. در مقابل، شاخص ترکیبی منطقه یورو با وجود بهبود نسبی به ۴۹.۵، همچنان زیر مرز حیاتی ۵۰ و در قلمرو انقباض باقی ماند. مهمتر اینکه موتور سنتی اقتصاد اروپا، یعنی آلمان، به کمترین سطح ۱۸ماهه (۴۸.۰) سقوط کرد و بخش خدماتش به کف ۴۳ماهه (۴۶.۸) رسید؛ این یعنی بهبود اروپا عمدتاً بر دوش اقتصادهای حاشیه بلوک است، نه هسته مرکزی آن. بریتانیا اما بدترین عملکرد را داشت PMI بخش خدمات به ۴۸.۷ سقوط کرد (در برابر انتظار ۵۰.۱) یعنی نخستین انقباض از آوریل ۲۰۲۵، که بهگفته S&P Global نشانه دومین ماه پیاپی کوچکشدن اقتصاد است. وقتی سرمایه جهانی به دنبال بازده و رشد حرکت میکند، این شکاف عملکرد بهتنهایی جریان نقدینگی را به سمت داراییهای دلاری سوق میدهد.

دوم و تعیینکنندهتر، واگرایی سیاست پولی. این دادهها مسیر سه بانک مرکزی را در سه جهت متفاوت قفل میکنند. قدرت دادههای آمریکا به بازهای فدرال رزرو مهمات و انگیزه میدهد؛ بازار اکنون حتی به ریسک افزایش نرخ بها میدهد، نه کاهش آن. عامل تشدیدکننده، خروج استفان میران — صریحترین مدافع کاهش نرخ در هیئت حکام، که در چهار نشست به نفع کاهشهای بزرگتر رأی مخالف داده بود — و جایگزینی او با کوین وارش است. هرچند وارش خود منتقد ساختار فدرال رزرو است، حذف صدای آشکارا کبوتری میران توازن آرای کمیته را در کوتاهمدت کمتر هوادار انبساط پولی میکند و از دلار حمایت مینماید. در سوی مقابل، بانک مرکزی اروپا درست در میانه یک کندی اقتصادی نرخ بهره را بالا برده تا با تورم ۳.۲ درصدی مقابله کند — وضعیتی شکننده که فضای مانور برای حمایت پایدار از یورو را محدود میسازد؛ چرا که هرگونه تشدید ضعف رشد، بازار را به سمت قیمتگذاری چرخش زودهنگام به سیاست تسهیلی خواهد راند و بانک انگلستان (BoE) با ضعف فزاینده دادهها و ریزش نگرانکننده اشتغال در بخش خدمات، زیر فشار روزافزون برای تسهیل قرار گرفته که این آشکارترین عامل نزولی برای پوند است. به بیان ساده: در حالی که فدرال رزرو سختگیرترین است بانک مرکزی اروپا میان میان تورم و رکود گیر افتاده است و بانک مرکزی انگلستان نزدیکترین بانک به کاهش نرخ است و این سلسلهمراتب دقیقاً به نفع دلار میچرخد.

سوم، تأیید تکنیکال

در نمودار روزانه EUR/USD هماکنون کف حمایتی 1.1417 شکسته شده و رسماً روند نزولی شده است.

شاخص قدرت نسبی (RSI) حوالی ۳۰ و نزدیک محدوده اشباع فروش قرار دارد که نشان میدهد مومنتوم نزولی بیش از حد گسترده شده اما هنوز سیگنال بازگشت پایدار صادر نکرده است. نکته کلیدی و روانشناختی اینجاست که حتی خوانش بهتر از انتظارِ اروپا نتوانست یورو را بالا بکشد. وقتی یک خبر مثبت قادر به تقویت ارز نیست، این خود قویترین نشانه تسلط ساختاری فروشندگان و تمایل بازار به فروش در کفهاست.

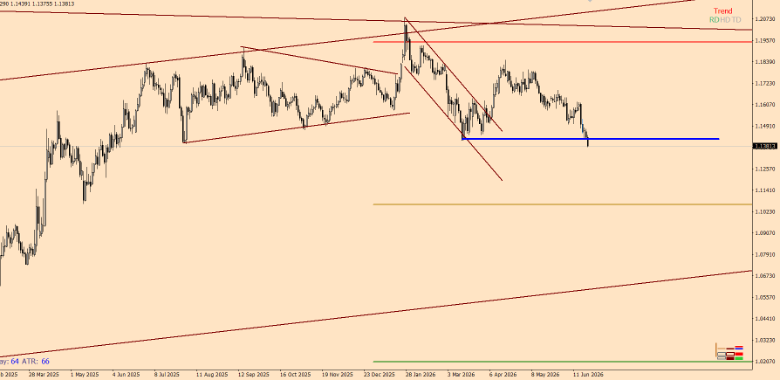

در چارت روزانه GBP/USD هم یک خط مورب حمایتی بسیار مهم شکسته شده و تارگت های پایین تر از 1.27 فعال شده است:

شاخص کلیدی RSI هم اکنون 33 است و هنوز فضا برای ریزش بیشتر وجود دارد.

جمعبندی

مادامی که این واگرایی دوگانهٔ رشد و سیاست پولی پابرجاست، مسیر کممقاومت برای EUR/USD و GBP/USD رو به پایین باقی میماند و تداوم صعود دلار محتملترین سناریو است. تنها چیزی که این روایت را میشکند، یک شوک واقعی به سمت دیگر معادله است.

نکته احتیاطی:

ریسکهای وارونگی شامل تشدید تنشهای ژئوپلیتیک (که میتواند تقاضای امن دلار یا یورو را بهطور نامتقارن جابهجا کند)، تغییر لحن وارش به سمت تسهیل، یا یک داده تورمی داغتر در اروپا که ECB را تهاجمیتر کند، می باشد.